信达策略:基金Q1加仓金融周期,减仓成长

核心观点

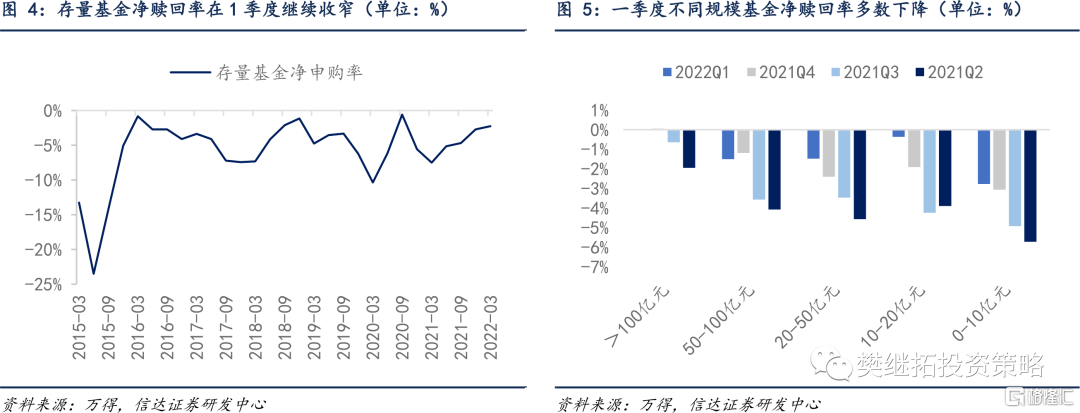

主动偏股型基金份额相比去年四季度比较平稳,新成立基金发行放缓、存量基金净赎回压力继续减弱。(1)主动偏股型基金份额合计为32454亿,略低于去年四季度。(2)一季度新发基金份额1699亿份,较去年四季度继续回落。(3)一季度存量基金净赎回262.8亿份,赎回压力仍然较低。存量基金净赎回率中位数继续收窄。

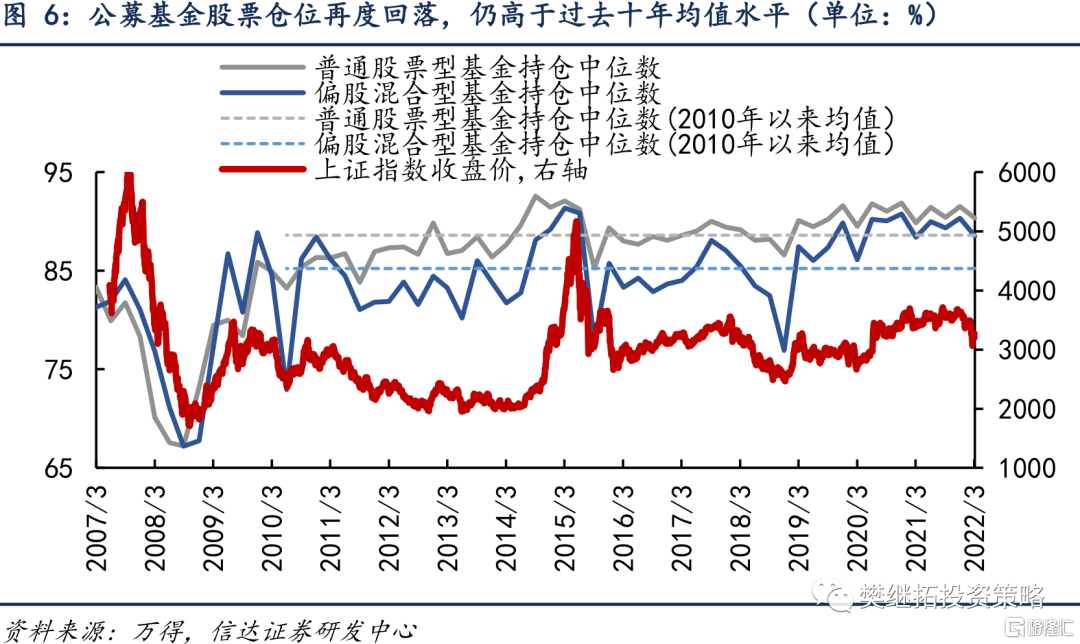

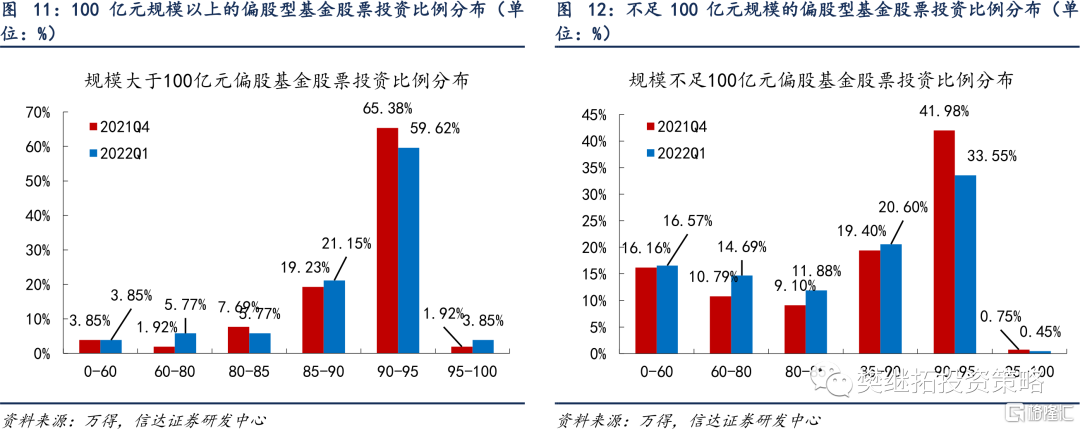

股票仓位回落,不同规模基金均有减仓。(1)2022Q1普通股票型、偏股混合型、灵活配置型基金持股比例分别为90.32%、88.5%、80.49%,较2021Q4分别下降1.2、1.83和3.67个百分点。(2)规模大于100亿元和规模不足100亿元的偏股基金持仓水平在90%以上的数量占比分别环比下降3.85和8.73个百分点。

基金持仓对中等市值风格配置比例明显增加。(1)一季度主动偏股型基金超配中证100和沪深300指数成分股比例均环比下降2.37个百分点。(2)一季度主动偏股型基金对200-500亿元市值股票的超低配幅度回升最大,达到2.41个百分点;对2000亿元以上市值股票的超配幅度略下滑0.37个百分点;对100亿元以下市值股票的低配幅度较去年四季度扩大2.6个百分点。

一季度基金重点加仓中上游周期和金融地产等低估值防御板块。(1)煤炭、有色金属和化工等周期资源品行业持仓占比均有提升。(2)低估值防御板块继续获得增配,包括稳增长相关的金融地产、基建产业链、公用事业等板块。(3)消费板块分化,医药生物、农林牧渔获增持。而食品饮料、汽车、家电等板块受到减持。(4)成长板块除了前期超跌的通信之外,普遍获得减持。电子减持幅度较大,电力设备配置比例平稳。

基金一季度大幅增配金融、周期,减配成长。一季度公募基金在必选消费、可选消费、成长、金融、周期的持股市值占比环比变化依次为0.19%、-0.49%、-3.9%、1.34%、2.42%。一季度基金大幅增配了周期板块,可选和必选消费超配比例也有提升,成长板块被减配。由于持仓占比提升幅度低于市值占比,金融板块低配幅度扩大。

行业和个股持仓集中度下降。(1)行业层面来看,一季度行业偏离度(前三行业)的读数为18.45%,相较去年四季度环比减少2.43个百分点。(2)个股层面来看,一季度重仓股数量占全部A股的比例为44.8%,相较四季度环比增加2.5个百分点,个股持仓集中度仍处在下降趋势中。

报告正文

1

主动偏股基金份额平稳,存量赎回压力继续减弱

主动偏股型基金份额与去年四季度基本持平,新成立基金发行继续放缓、存量基金净赎回压力进一步减弱。

截至4月22日,2022年一季度主动偏股型基金季报披露率已经达到98%,基本披露完成。已经披露的基金季报显示主动偏股型基金份额合计为32454亿,去年四季度份额为32719亿,一季度份额与去年四季度基本持平,继续小幅回落。分基金类型来看,偏股混合型基金20809亿份,环比减少69亿份;普通股票型基金3995亿份,环比减少43亿份;灵活配置型基金7650亿份,环比减少153亿份。

从申购与赎回力量来看,新基金发行继续放缓、存量基金净赎回压力减弱。(1)2022年一季度,新成立基金份额1699亿份,较去年四季度继续降低。(2)普通股票和灵活配置型基金从净申购转变为净赎回。2022年一季度,主动偏股型基金存量基金净赎回124.7亿份,相比去年四季度的303.1亿份进一步减少。偏股混合型基金净赎回66.8亿份,普通股票型基金净赎回18.3亿份、灵活配置型基金净赎回39.7亿份。(3)存量基金净赎回率(净赎回份额/基金总份额)的中位数由四季度的2.71%继续收窄至2.26%,环比变动0.45个百分点。(4)除中等规模(50-100亿)基金赎回力量加强外,其他规模基金赎回力量继续减弱。规模超过100亿的基金去年四季度的净赎回率中位数为0.05%,到今年一季度转为净申购0.01%。规模介于50亿元与100亿元之间的基金净赎回率中位数从去年四季度的1.19%上行到1.5%,赎回压力有所增加。规模在10-20亿元的基金净赎回率从去年四季度的1.91%下降到0.37%。规模不足10亿元的基金净赎回率中位数从去年四季度的3.06%下降到2.77%。

2

股票仓位回落,不同规模基金均有减仓

2022年一季度公募基金持仓环比去年四季度回落。一季度A股持续调整,公募基金持仓中位数较去年四季度回落。从各类主动型基金持股比例中位数来看,2022Q1普通股票型基金持股比例为90.32%,相比2021Q4小幅下降1.2个百分点;2022Q1偏股混合型基金持股比例为88.5%,较2021Q4下降1.83个百分点;2022Q1灵活配置型基金持股比例为80.49%,较2021Q4降低3.67个百分点。2010年以来普通股票型和偏股混合型基金各季度持股比例中位数的均值分别为88.59%和85.22%,当前两类基金的仓位水平仍然保持在过去十年均值水平以上。

从主动型基金持仓分布来看,一季度高仓位公募基金数量占比较去年四季度明显回落。从全样本股票型基金来看,持股水平在90%以上的数量占比为35.18%,较去年四季度下降8.46个百分点。分基金类型来看,普通股票型基金持仓水平在90%以上的数量占比为52.05%,环比下降11.44个百分点;偏股混合型及灵活配置型基金持仓水平在90%以上的数量占比分别降低了11.75和3.83个百分点。

分基金规模来看,不同规模基金均在减仓。规模大于100亿元偏股基金持仓水平在90%以上的数量占比为63.46%,环比下降3.85个百分点;而规模不足100亿元偏股基金持仓水平在90%以上的数量占比则为34%,环比下降8.73个百分点。

3

创业板超配比例小幅反弹,主板低配比例扩大

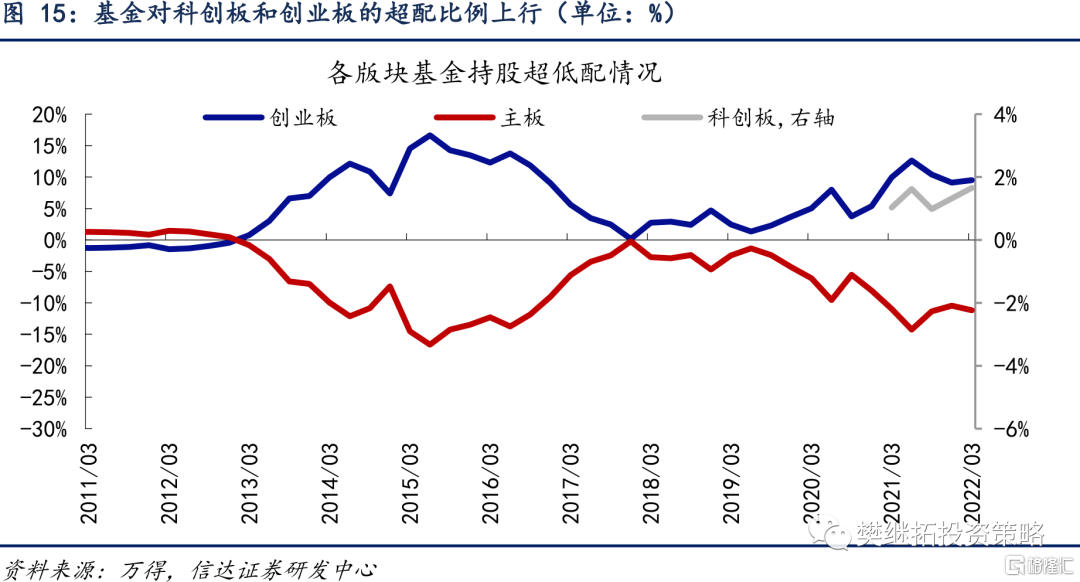

以A股各板块自由流通市值的占比为基准,一季度公募基金持仓继续超配创业板和科创板,低配主板。从变动趋势上看,对科创板和创业板的超配比例上升,而对主板的低配比例扩大。

以上述主动型权益基金重仓股为样本,截至2022年一季度公募基金对主板、创业板和科创板的持股占比分别为75.57%、19.65%和4.77%,与去年四季度相比,科创板持仓占比提升0.47个百分点,主板和创业板持仓占比分别下降0.22和0.25个百分点。

以各板块自由流通市值占比为参考,公募基金对创业板、科创板的超配幅度分别为9.52%和1.66%,对主板的低配幅度为11.18%,环比来看2022Q1创业板超配比例增加0.4个百分点,科创板超配比例提升0.34个百分点,主板低配比例扩大0.75个百分点。从变动趋势上看,主动偏股型基金对科创板的超配比例在去年3季度之后已连续两季提升。对创业板的超配比例自去年2季度以来持续下滑,最新一个季度小幅反弹。而主板的低配比例收窄的趋势未能延续,最新一季低配比例扩大。

4

基金持仓对中等市值风格配置比例明显提升

4.1 大市值风格略占优,基金持有的中小市值风格占比提升

一季度市值风格保持均衡,大市值风格略微占优,主动偏股型基金中灵活配置型基金有相对收益。一季度大市值风格占优。主要宽基指数在一季度均下跌,其中代表小盘风格的中证1000指数在去年4季度表现较强,一季度转为下跌14.5%,上证50、中证100和沪深300等代表大盘风格的指数也由涨转跌,下跌幅度低于小盘风格。主动偏股型基金绝对和相对收益都偏弱,灵活配置型基金表现相对抗跌,下跌幅度为11.7%。普通股票型基金下跌15.8%,偏股混合型基金跌16.2%,表现甚至弱于主要宽基指数。

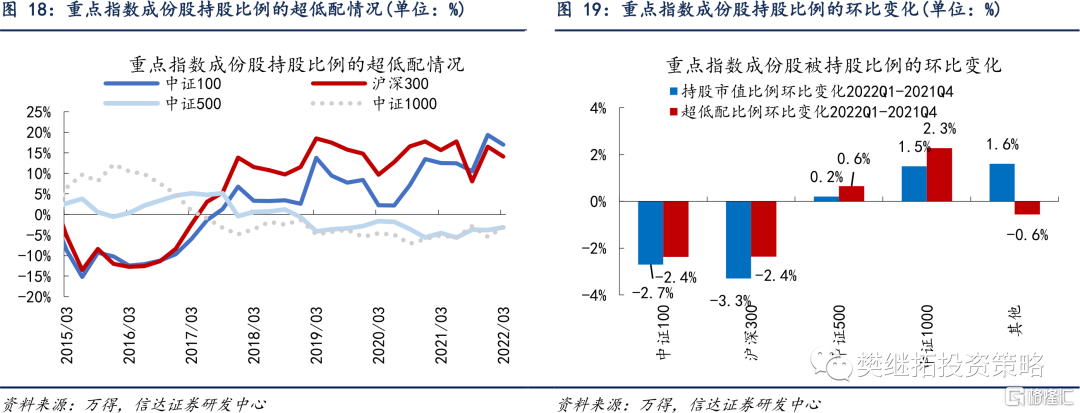

一季度主动偏股型基金持有的中小市值风格占比提升。一季度主动偏股型基金仍然超配代表大市值风格的中证100和沪深300指数成分股,超配幅度分别为16.97%和14.1%。中证100和沪深300的超配比例均环比下降2.37个百分点。对于中证500和中证1000,基金超配幅度为-3.16%和-3.17%。中证1000的低配幅度较去年四季度缩小2.28个百分点,中证500低配幅度也缩小了0.65个百分点。一季度市场风格较为均衡,基金对中小市值风格的关注提升。

4.2 偏股基金对中等市值风格配置比例明显增加

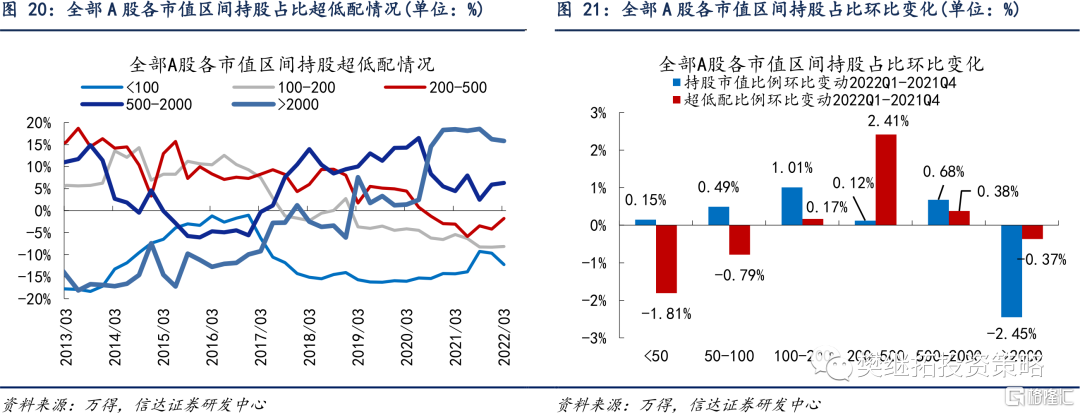

一季度主动偏股型基金对中等市值风格配置比例增加。截至2022年一季度,主动偏股型基金对2000亿元以上市值股票的超配幅度为15.83%,较去年四季度微降0.37个百分点;对200-500亿元市值股票的低配幅度为-1.75%,较去年四季度收窄2.41个百分点,提升幅度最大;对100亿元以下市值股票的低配幅度为-12.24%,绝对值较去年四季度扩大2.6个百分点。今年市值风格均衡,大盘风格略微占优,不过基金对于中等市值风格持仓增加最为明显。

4.3 主板中等市值股票超配幅度提升,创业板超大市值股票超配比例回落

考虑到不同上市板的龙头股的行业风格鲜明且有较大差异,我们进一步观察主动偏股型基金在主板和创业板/科创板上市值偏好的差异。

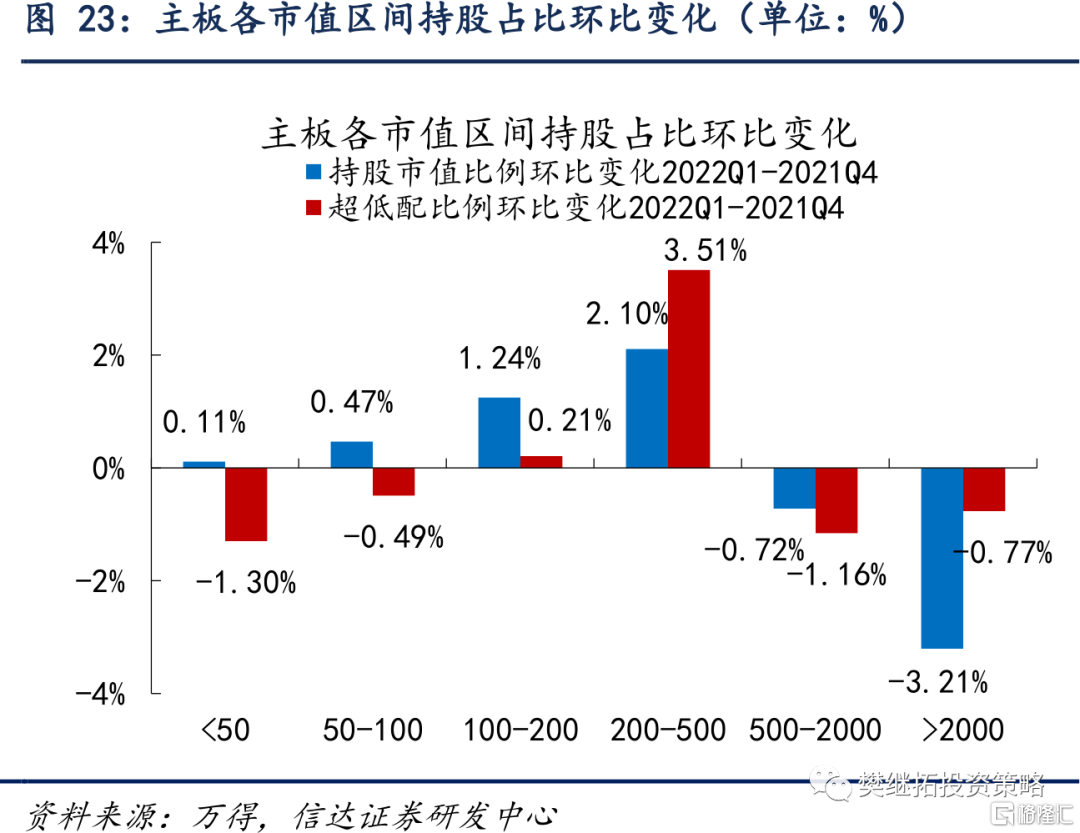

主板方面,超大市值股票超配幅度继续下降,中等市值股票超配幅度回升。从2020年三季度到2022年一季度,主动偏股型基金对主板中2000亿元以上市值股票的超配幅度已连续六个季度下降,一季度对500-2000亿元市值股票超配4.10%,较去年四季度下降1.16个百分点。对于市值在500亿以下的股票仍在低配,市值在100亿以下的小市值股票四季度的低配程度环比所有扩大。

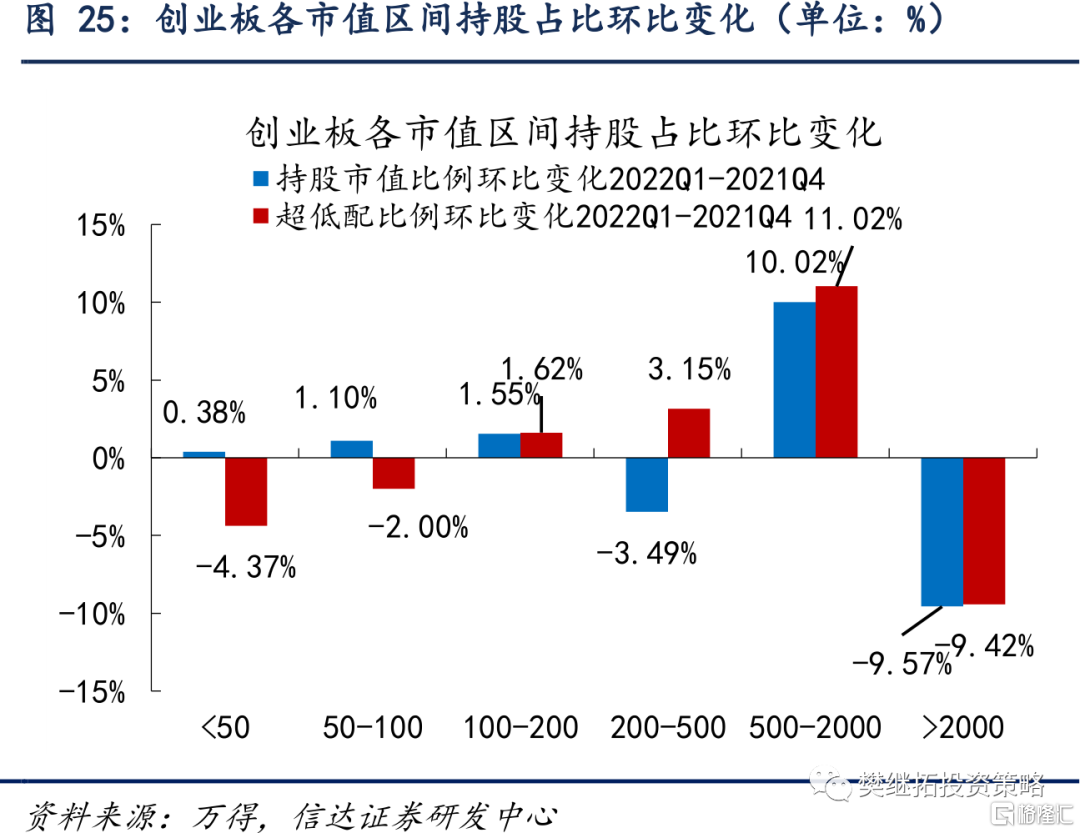

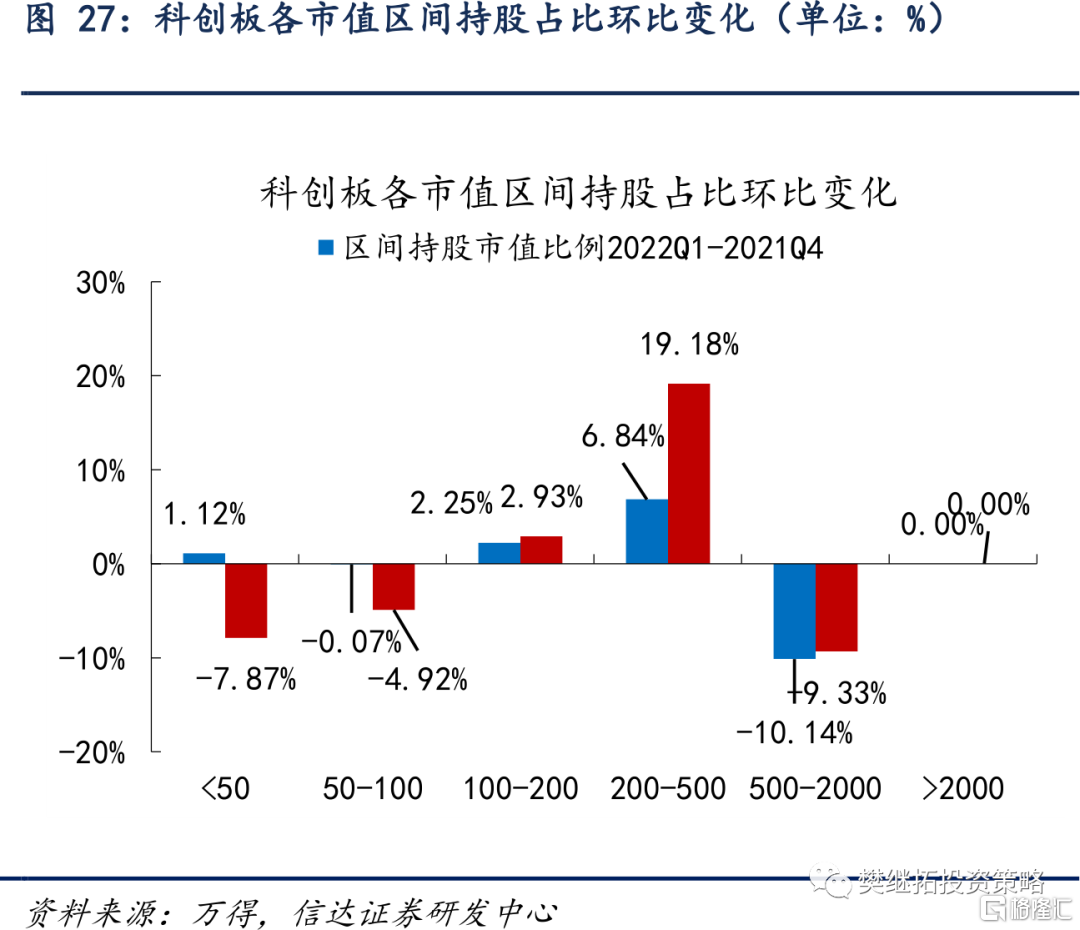

创业板方面,主动偏股型基金对超大市值股票超配幅度大幅降低,小市值低配幅度扩大,而对大中市值超配幅度提升。主动偏股型基金对创业板中2000亿元以上市值股票的超配幅度达到21.59%,环比下降9.42个百分点;对于创业板中500-2000亿元市值股票的超配幅度为17.75%,较去年四季度大幅上升11.02%;对小于50亿元市值股票的低配幅度为-13.98%,低配幅度较去年四季度扩大4.37个百分点。科创板方面,主动偏股型基金一季度对科创板中500-2000亿市值股票的超配幅度达到33.25%,较去年四季度降低上升9.33个百分点;对于200-500亿市值股票的超低配幅度则从去年四季度的低配-0.35%提升到超配19.18%。对小于100亿元市值股票的低配幅度则扩大了12.79个百分点。

5

基金重点加仓周期和低估值板块,减仓成长

5.1 重仓股加权市盈率较去年四季度下降

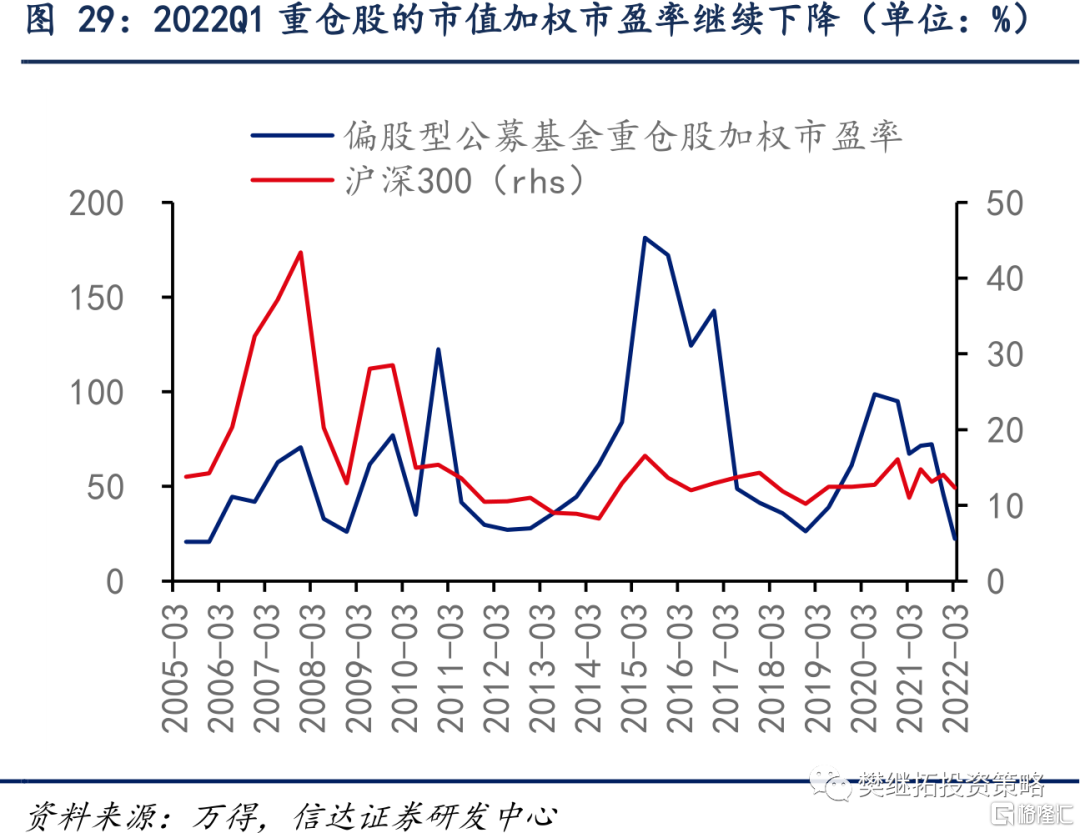

一季度价值风格占优。整体来看,一季度价值风格占优,1月价值相对成长风格的超额收益持续上升。2月中旬到3月末进入风格拉锯状态,国证价值指数相较国证成长指数的比价持续震荡。

一季度偏股型公募基金重仓股加权市盈率较去年三四季度继续下降。我们以公募基金重仓股的市值加权P/E来刻画机构投资者对于价值或成长的风格偏好。偏股型公募基金重仓股的加权市盈率从去年三季度末的高点72x下降至四季度末的46x,今年一季度末继续下降到22x。而同期沪深300指数PE仅仅从14x小幅降低至12x。这意味着一季度偏股基金仍然有加仓低估值板块的倾向。

5.2 周期和金融地产等低估值板块是基金加仓的重点方向

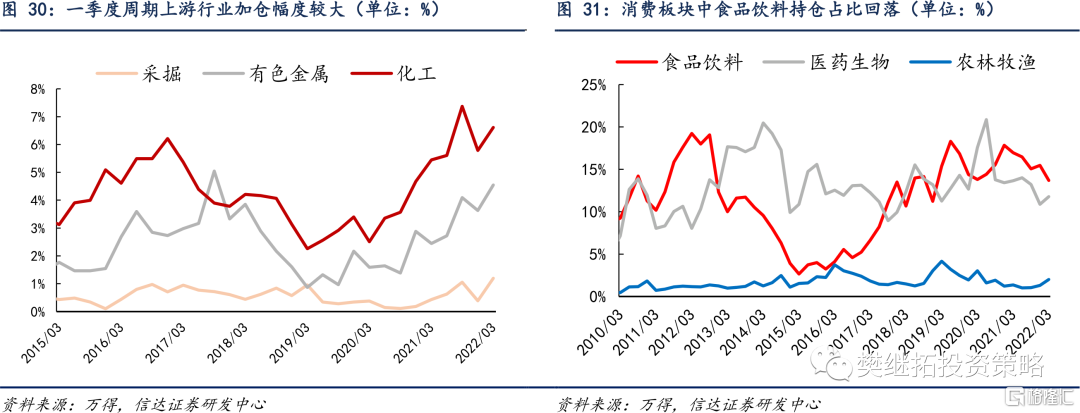

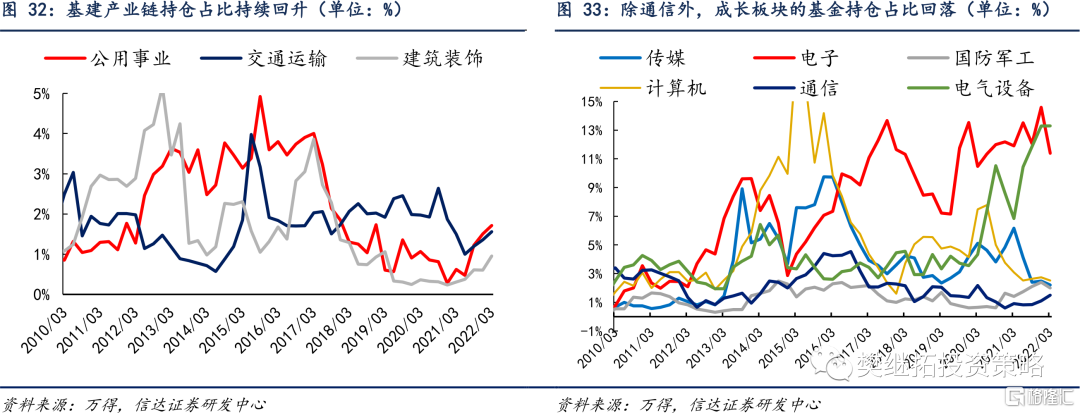

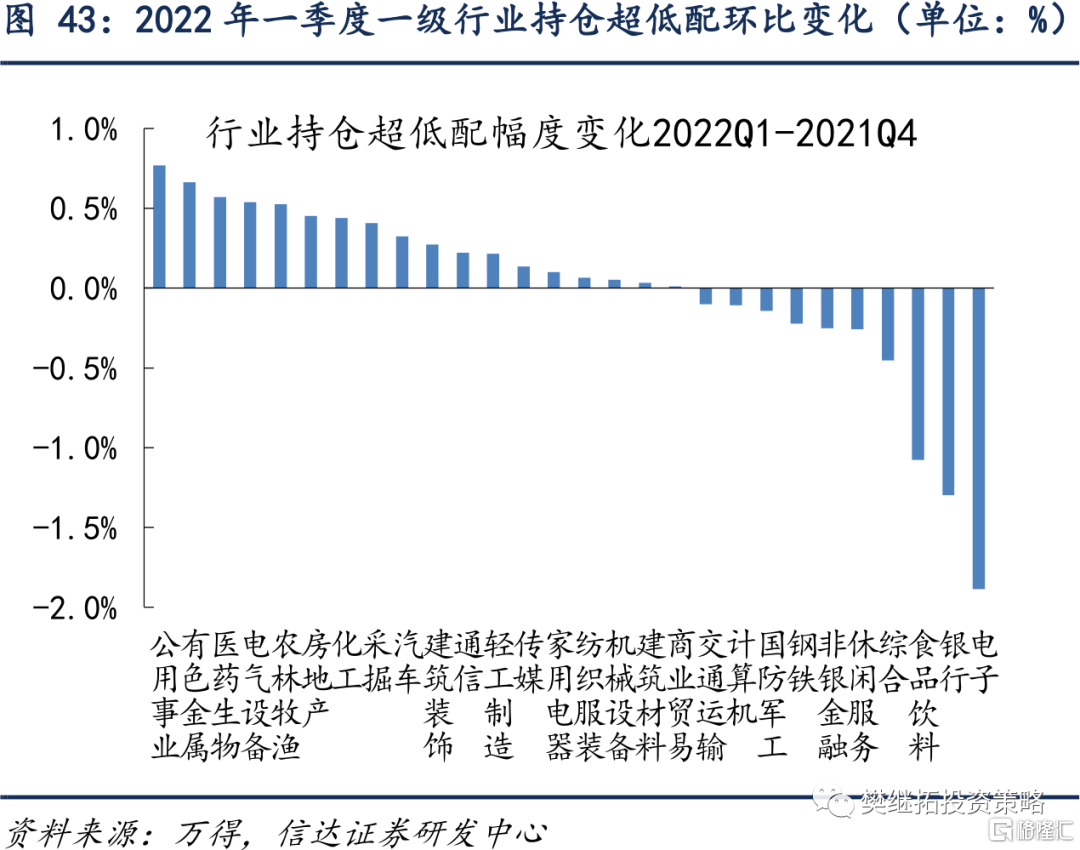

行业配置方面,2022年一季度基金加仓行业集中在中上游周期和金融地产等低估值防御板块。第一,偏中上游的周期板块获得较多增持。一季度商品价格持续上涨,煤炭、有色金属和化工等周期资源品行业持仓占比均有提升。第二,在股市盈利下行初期、稳增长政策发力、利率环境偏紧等背景下,低估值防御板块继续获得增配。包括稳增长相关的金融(银行)、地产、基建产业链、公用事业等板块。第三,消费板块出现分化。过去1年半受到较多减持的医药生物以及有景气反转预期的农林牧渔获增持。而必选消费中食品饮料、汽车、家电等板块受到减持。第四,成长板块除了通信之外,普遍获得减持。电子板块减持幅度较大,但同为热门赛道的电力设备配置比例仍然较为坚挺,和2021年四季度基本一致。

5.3 一季度偏股型公募基金分板块、分行业持仓明细

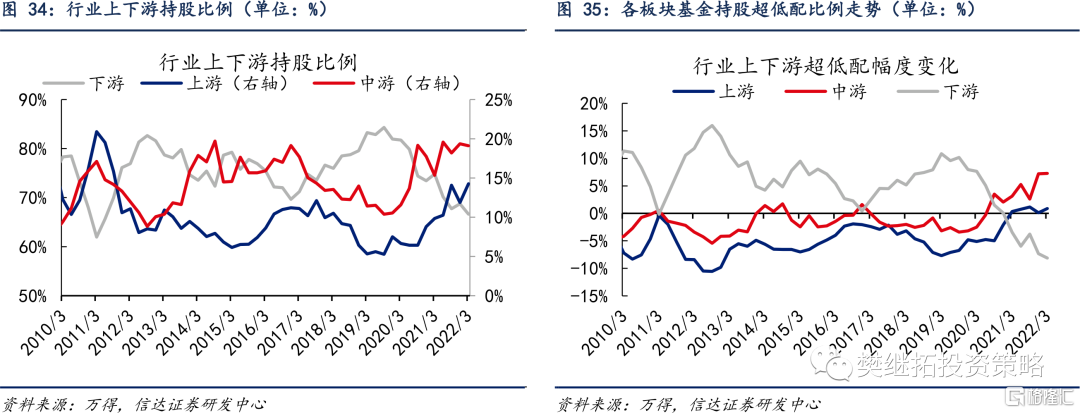

公募基金一季度大幅加仓上游行业,中游持仓占比微降,减仓下游行业。

一季度公募基金持仓市值占比中,上、中、下游持仓占比依次为14.29%、19.11%和66.6%,环比去年四季度分别上升2.42%、下降0.27%和2.15%。上、中、下游超低配比例依次为0.86%、7.26%和-8.12%。相比去年四季度,上游超配比例上升0.73个百分点,中游超配比例小幅上升0.07个百分点,下游低配比例扩大0.79个百分点。

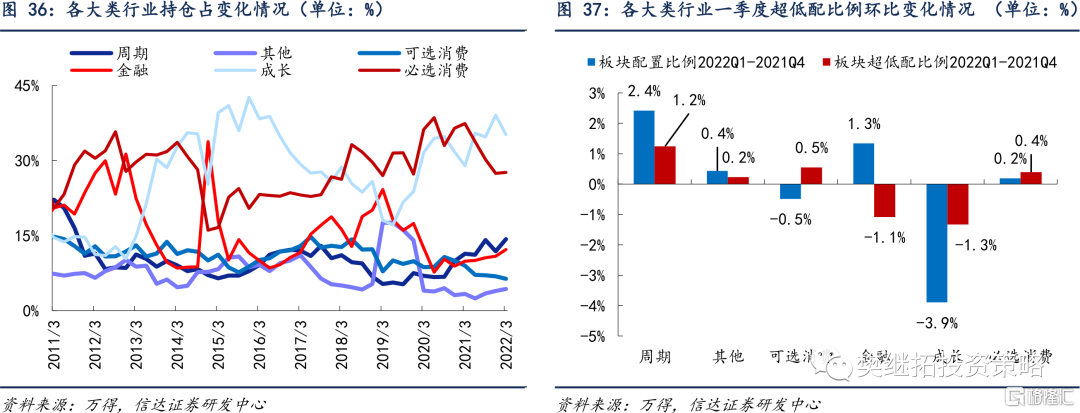

公募基金一季度大幅增配周期和金融,减配成长和可选消费。分大类板块来看,一季度公募基金在必选消费、可选消费、成长、金融、周期及其他板块的持股市值占比依次为27.64pct、6.36 pct、35.16 pct、12.2 pct、14.29 pct。与2021年四季度相比,环比变化依次为0.19%、-0.49%、-3.9%、1.34%、2.42%和0.43%。一季度基金大幅增配了周期和金融板块,并提高了以基建产业链为主的其他板块占比,并对去年四季度持仓比例最高的成长板块进行了减持。消费板块自2021年第二季度以来已被连续减配4个季度,不过一季度减配幅度已收窄至0.29%。

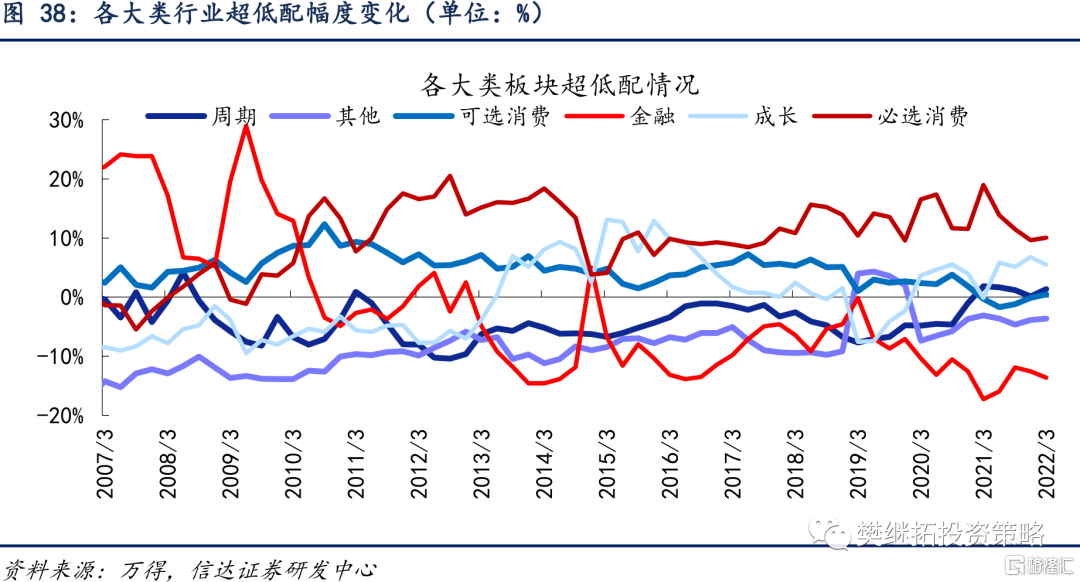

相比各板块自由流通市值占比,一季度公募基金仍超配成长和必选消费。从环比变化来看,周期、可选和必选消费超配比例提升。成长超配比例回落。一季度,必选消费、可选消费、周期、成长板块的超配比例分别为10.03%、0.45%、1.38%、5.46%,金融低配-13.64%。相比去年四季度,周期的超配比例提高1.25个百分点,可选和必选消费的超低配比例分别提高0.55和0.39个百分点,其中可选消费由低配变为超配。成长的超配比例降低1.33个百分点。而金融的低配比例扩大1.08个百分点。

基金持仓占比较多的成长和消费板块低迷,一季度基金收益出现较大回撤。一季度所有风格指数均下跌,金融与周期风格比较抗跌,跌幅分别为-3.33%和-10.14%。成长和消费风格的跌幅分别达到-20.74%和-15.27%。一季度主动偏股型基金增配周期与消费,减少了对金融的配置。受基金持仓较多的消费和成长板块持续调整影响,一季度主动偏股型基金收益出现较大回撤。

分行业来看,一季度公募基金增持较多的是金融地产、周期和医药板块。银行和房地产、中游的有色金属、化工等周期板块持仓占比提升较多,医药、采掘(煤炭)、农林牧渔也有较多加仓。其他资金流入的方向包括通信、低估值的基建产业链等。减持较多的行业包括电子、食品饮料、非银金融、汽车和国防军工等。

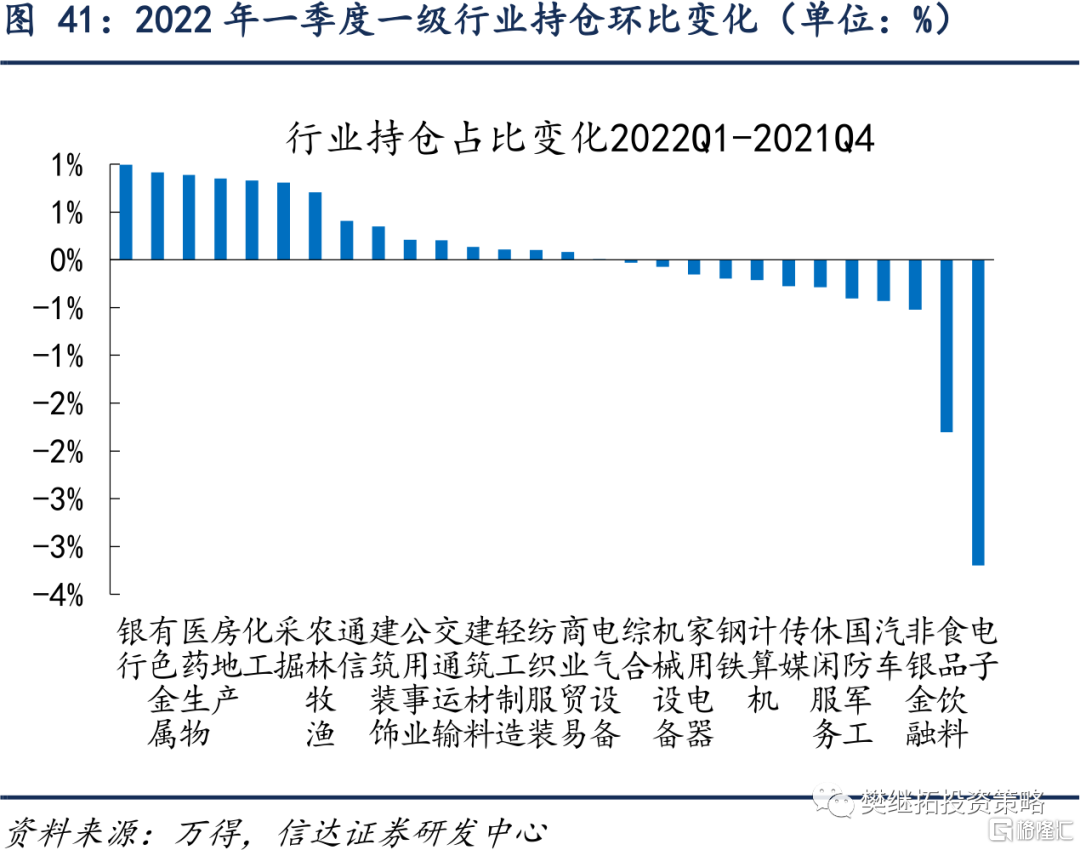

一级行业中,一季度公募基金持仓占比前五的行业为食品饮料、电气设备、医药生物、电子和化工,持仓占比依次为13.67%、13.3%、11.77%、11.40%、6.62%。一季度公募基金对银行、有色金属、医药生物、房地产、化工的持仓占比提升较大,环比变化依次为0.99%、0.92%、0.89%、0.85%和0.83%。电子、食品饮料、非银金融、汽车、国防军工占比降幅较大,环比变化依次为-3.2%、-1.81%、-0.52%、-0.43%和-0.4%。

一级行业中,一季度公募基金超配电气设备、食品饮料、电子、医药生物和化工,超配比例依次为7.25%、7.14%、4.07%、2.46%和1.2%。低配银行、传媒、非银金融、房地产和公用事业,低配比例依次为-7.95%、-4.65%、-4.55%、-0.96%和-0.87%。从环比变化上来看,一季度公募基金超低配环比变化与去年四季度差别较大,环比增幅最大的是公用事业,超配比例增加0.77%,其次是有色金属、医药生物、电气设备和农林牧渔,超配比例分别增加了0.66%、0.57%、0.54%和0.53%。电子、银行、食品饮料、休闲服务和非银金融超配比例下降的幅度最大,分别为-1.89%、-1.3%、-1.08%、-0.26%和-0.25%。

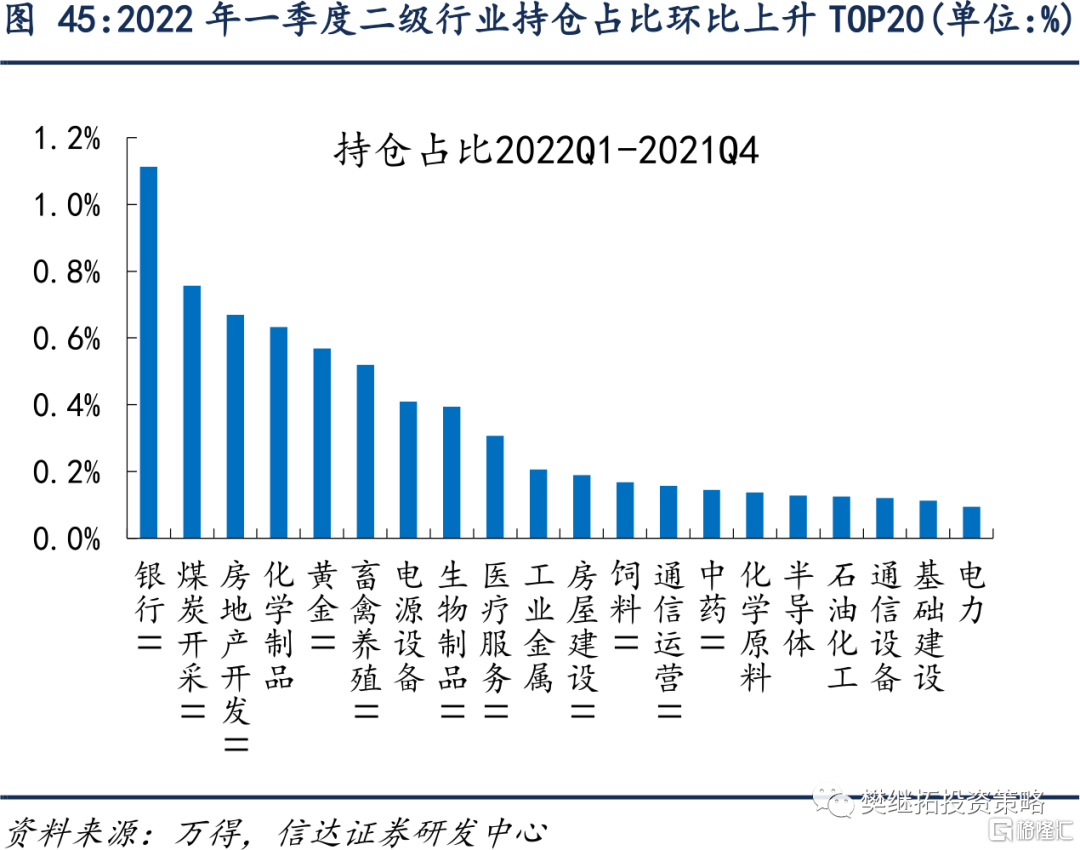

二级行业中,基金持仓占比明显提升的板块有银行与房地产开发、煤炭开采、化学制品和黄金,对金融地产和中上游周期板块子行业有较多的增配。而去年景气度较高板块和成长板块中,电子制造、饮料制造、光学光电子、证券和航空设备等子行业基金持仓占比下降幅度较大。2022年一季度公募基金持仓占比提升排名前五的二级行业为银行、煤炭开采、房地产开发、化学制品和黄金,分别提升1.11%、0.76%、0.67%、0.63%和0.57%,四季度公募基金持仓占比下降排名前五的行业为电子制造、饮料制造、光学光电子、证券和航空设备,分别下降1.86%、1.29%、0.87%、0.48%和0.29%。一季度公募基金超配行业仍然以消费和成长为主,超低配比例相比去年四季度提升幅度排名前五的行业为电源设备、医疗服务、半导体、证券和畜禽养殖,分别提升0.87%、0.44%、0.43%、0.4%和0.38%;超低配比例下降排名前五的行业为电子制造、饮料制造、保险、光学光电子和钢铁,分别下降1.34%、0.68%、0.6%、0.59%和0.26%。

6

行业和个股持仓集中度下降

我们从两个维度来观测公募偏股型基金的持仓集中度,分别是行业层面和个股层面。

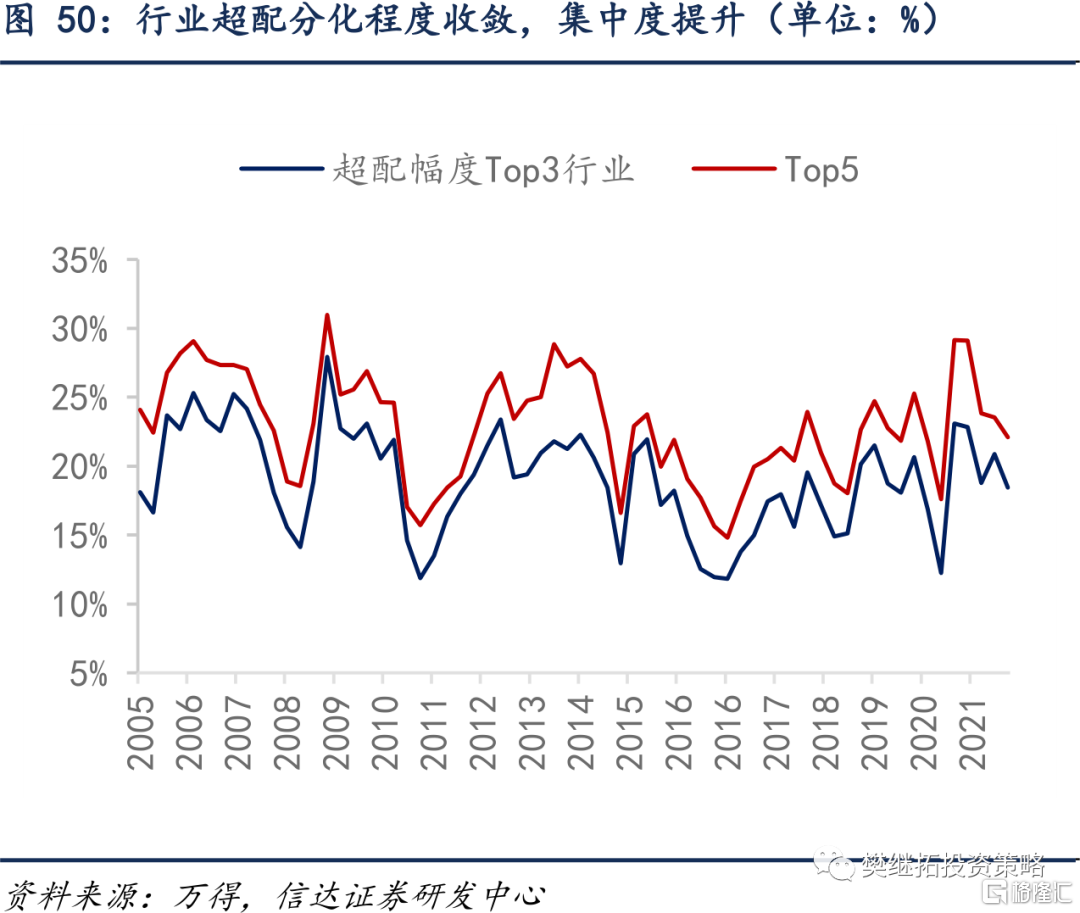

行业层面来看,持仓集中度较去年四季度降低。(1)公募基金一季度超配程度最高的前五行业依次为电气设备(超配幅度7.25%)、食品饮料(7.14%)、电子(4.07%)、医药生物(2.46%)、化工(1.2%)。相较去年四季度,除了电气设备排名提升1位之外,其他行业排位没有变化。超配幅度TOP3和TOP5行业的超配比例均有下降,其中食品饮料和电子的超配比例降幅较大。(2)我们统计申万一级行业每个季度的超配幅度,并计算排名前三/前五行业的加总超配幅度,并将此定义为基金持仓的行业偏离度。截至2022年一季度,行业偏离度(前三行业)为18.45%,相较去年四季度环比减少2.43个百分点;行业偏离度(前五行业)为22.11%,相较去年四季度环比减少1.42个百分点。整体上看,基金持仓的行业偏离度减少,集中度下降。

个股层面来看,持仓集中度继续下降。我们统计每期成为基金重仓股的股票数量,并计算重仓股数量占全部A股的比例,这一比值越低则表明个股层面上的持仓集中度在提高。截至2022年一季度,重仓股数量占全部A股的比例为44.8%,相较四季度环比增加2.5个百分点。个股持仓集中度仍在下降趋势中。

风险因素:基金重仓股所反映出的信息与全部持仓对应的信息有偏差;基金重仓股信息的公布存在时滞,无法反映最新情况。